在Z世代成为滥用主流确当下,曾手脚家庭文娱核心的电视,莫得了外力的助推,仍旧没能俘获年青东说念主的心,市集又一次迎来隆冬。

2024年,在国补、居品结构升级以及欧洲杯等赛事的鼓吹下,电视市集启动回暖。不外,仅一年时辰,由于需求侧的“疲软”,导致行业的这一次“隆冬”提前到来。单独从中国市集来看,上半年在计谋鼓吹下还处于增长通说念,但下半年启动急转直下,就连十一、双11这么的传统大促露出也欠安。

洛图科技(RUNTO)预测,2025年全年,中国电视市集出货总量将为3351万台,同比着落6.8%;零卖端的销量展望较2024年着落约10%。而中国市集的下滑也照旧影响到各人电视行业的走势,最新的三季度阐赫然示,各人电视出货量已出现小幅下滑。

当行业趋于感性,电视市集参加新的逶迤期,天然来岁国补将持续,但难以拦阻市集的下滑。不外,变动之下,Mini LED仍处于快速增长通说念,时间的迭代,不休鼓吹着自满产业的升级。至于AI,并未像手机行业那样有较高的存在感。

“电视AI功能的落地场景仍存在一些局限,滥用者对电视AI的驾御率较低,改日AI与电视的纠合要更注目场景化体验和滥用者素质,让AI真实作事于滥用需求,而不是市集宣传的噱头。”奥维云网(AVC)滥用电子行状部计议总监刘飞对作家说说念。

市集高度聚集RGB时间成新利润点

手脚纯属的滥用品,电视市集很难再给新品牌契机,尤其是在周期波动中,时常传统品牌的抗压智力更强一些。这少许,在本年国内的电视市集露出尤为赫然。公开数据自满,第三季度,中国电视市集前8大品牌的所有这个词出货量份额高达96%,国居品牌占有率和市集聚集度刷新历史新高,呈现出昭彰的寡占型方式。在头部品牌的鼓吹下,电视市集的升级标的更为聚集。

图片系AI生成

一方面是大屏趋势加快,凭据洛图科技(RUNTO)全渠说念零卖监测数据,本年前三个季度的平均尺寸为63.2英寸,同比晋升2.1英寸。75英寸自2024年景为销量第一大尺寸之后,本年以来持续名按次一。

不仅如斯,跟着大屏结尾售价的裁减,98英寸和100英寸构成的“泛百寸电视”在前三个季度市集中的销量份额约为2.8%,市占率和皆备销量均罢了翻倍。刘飞默示,1-10月98+居品的销量占比达到了3.3%,较旧年增长0.9个百分点。

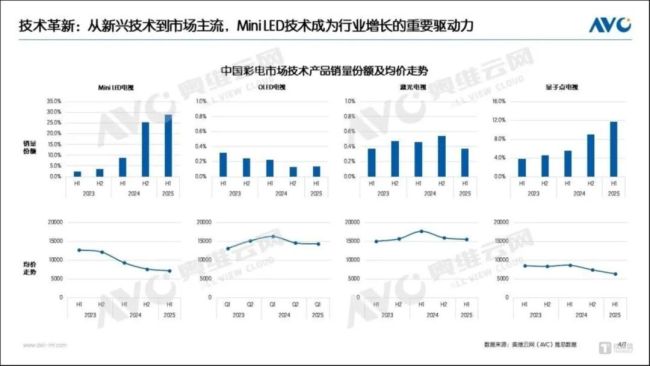

另一方面,更大的屏幕,对自满质地和价钱都提议了条目。相较于OLED的高老本和高售价,Mini LED时间这两年快速崛起,并成为各家主推的时间居品。刘飞显露,1-10月MiniLED居品的销量占比达到了31%,较旧年增长了13个百分点。从刻下的趋势来看,Mini LED已罢了基本普及,市集渗入率不休提高,照旧从新兴时间成为市集主流,成为行业增长的用功驱能源。

谈及Mini LED电视的发展,TCL实业中国区总裁卢春水以为,Mini LED措置了传统OLED亮度不够高的痛点,也克服了OLED在寿命、老本尤其是大屏幕电视好多时间瓶颈难以攻克等痛点。这五年推行的销售成果讲明,Mini LED完全成为了今天中高端电视市集滥用者的主流领受。

凭据洛图科技(RUNTO)数据自满,幸运飞艇app本年第三季度,Mini LED电视在中国市集的销量为159万台,前三季度累计达到了538万台,已卓著旧年全年的416万台总量,市集占比约为27.5%。Omdia指出,Mini LED展望2026年同比增长16.9%,2025至2029年复合年增长率为9.2%。

与此同期,RGB-Mini LED下半年的聚集上市,不仅成为高端市集的新能源,也为品牌提供利了润增长的新旅途。面前,TCL、三星、海信等品牌都推出了相干居品,触及到大屏各个尺寸,有望在改日2-3年景为行业新的时间增长点。

{jz:field.toptypename/}当下,RGB Mini LED仍处于高价钱段,但展望跟着限制化以实时间不休纯属,来岁结尾价钱将着落,市集渗入率会加快晋升。奥维睿沃分析以为,2026年RGB品牌阵营将进一步扩容,SONY与LG电子展望2026年开售RGB TV,来岁RGB-Mini LED电视各人出货量有望飙升至50万台。

价钱战下,隆冬提前驾临

时间的迭代,是刺激市集焕新的要津能源。尽人皆知,中国市集照旧成为各人竞争最浓烈的市集,亦然各人居品时间推出驾御最快的区域市集。但同质化竞争期间,加上旧年启动的国援救力,国内电视市集又掀翻了一波价钱战。

关于滥用者来说,其实是喜于乐见厂商之间的价钱战,因为最终受益的如故我方,不错用更低的价钱买到中意的居品。不外,这就对电视品牌提议了更高的条目。濒临行业的价钱战乱象,TCL实业中国区总裁卢春水对作家默示,天博体育app单纯的价钱竞争很可能透支行业的改换能源,尤其是无序的价钱竞争,更怕的是被一些营销包装下来的,实质上是赤裸裸的价钱竞争。

“今天中国市集的滥用者照旧从‘参数明锐’慢慢转向‘体验明锐’,需要通过算法调校和内容适配,将时间参数转动为滥用者不错感知的体验升级,而不是简便的价钱战去比拼最底层的居品皆备价钱。”

价钱战不是永恒的市集步履,这点已是行业的共鸣。何况,在周期波动下,价钱战并莫得让市集的销量变得更好。天然Mini LED和大屏电视在增长,但从下半年的走势来看,国内电视市集不休下滑,露出出赫然的潜力不及。

凭据奥维云网发布的阐明,会发现很赫然的差距。上半年,在国补的鼓吹下,中国彩电市集销量达1375万台,同比增长1.8%;销额攀升至561亿元,同比增长7.5%。转而到了第三季度,通盘市集加快下滑。第三季度中国彩电市集零卖量615万台,同比着落12.1%;零卖额252亿元,同比着落8.1%。值得柔柔的少许是,即即是对比莫得红利计谋的2023年同期,彩电市集的零卖量也下滑了11.5%。

到了四季度,即即是有十一、双11的大促,市集露出也较为惨淡。其中,十一促销期,中国彩电市集零卖量为115万台,同比着落21.8%,同比23年着落8.2%;零卖额为53亿元,同比着落22.3%;双11期间,零卖量更是同比下滑22%,零卖额同比下滑22.9%。

计谋的变动,导致需求已在此前早早透支,红利消退后,行业天然迎来了“隆冬”。刘飞对作家默示,本年国补下电视量额如故出现负增长,根蒂原因是电视的本色需求是着落的,房地产下滑、成亲对数着落从起源上决定了电视需求是不及的,另一方面下半年部分区域存在国补暂停的表象,加之旧年的高基数,形成了电视限制同比着落。

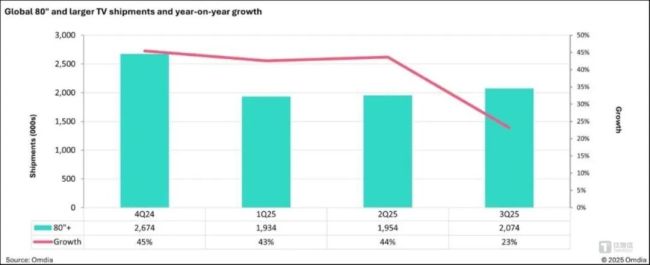

而中国市集的下滑也波折影响了各人市集的走势,数据自满,三季度各人电视机出货量同比小幅着落至5250万台。中国市集的放缓也影响了80英寸及以上超大尺寸电视的增长速率,增速从已往的40%骤降至仅23.1%。在市集大盘零落的布景下,洛图科技(RUNTO)也下修了2025年全年泛百寸电视的出货量至76万台,Mini LED电视的预测销量从年头的千万台下调至802万台。

AI不是解药中国品牌加快卷向国际

从面前的趋势来看,入冬的中国电视市集,2026年或者率会变得更差。还有少许糟心的是,存储老本的高潮,将会导致整机的结尾售价晋升,并影响通盘产业链。群武艺讨(Sigmaintell)以为:2026年存储加价、整机利润流失是影响TV产业链增长飞轮健康运作的两大风险。

即便来岁是体育大年,有冬奥会以及天下杯,但市集仍旧抒发了看衰的情感。Omdia展望,2026年中国电视出货量将同比着落4.7%。洛图科技(RUNTO)的预测则更悲不雅,即即是有计谋刺激,2026年的中国电视市集品牌整机出货总量仍将降至3142万台,同比2025年着落6.2%。

刘飞对作家指出,从以往体育赛事对电视的拉动来看,天下杯的影响效应较低,但体育赛事能在一定经由上改善滥用者对居品结构的需求,高动态刷新率和大尺寸居品的需求有望晋升。

在全体“不景气”的布景下,对品牌厂商提议了更高的条目,需要在贪图、体验以及核心时间上发力,收拢高端体验的契机才能领会份额以及保证利润的基本盘。在这之中,AI手脚滥用电子产业的变量,照旧启动在多个界限加快驾御,电视产业亦是如斯。刘飞默示,电视与AI时间的纠合是深刻的,2025年远场语音放胆的电视销量占比照旧达到了87%;内置AI大模子的电视居品占比也达到了20%。

不外,需要认清的少许是,AI与电视的交融并不像手机或者是纯AI硬件那样感知很深。创维电视国内营销总部居品企划认真东说念主唐少伟也对作家直言,AI其实是有反作用的,要是你计较过度的话,反而会有一些不太好的情况出现。“是以关于AI的智力,咱们一直以为最佳的形势是要作念到克制。”

永恒来看,AI是系数电视厂商的必作念题,但短期电视AI功能的落地场景仍存在一些局限,仍需要注目场景化体验,去拓展驾御的感知力。除此以外,在中国市集下滑的波动中,加快出海,尤其是新兴市集出海,是填补中国市集“穴洞”的要津。

Omida展望,2026年增长最快的市集将出当今欧洲,其中西欧电视出货量展望增长3.2%,东欧出货量展望增长3.1%。手脚赛事举办地的北好意思市集也有望罢了郑重增长,增幅约为2.2%。从永恒来看,以印度为代表的新兴市集,则会成为各人增长最快的区域。不外,这些市集对价钱明锐度更高,对品牌的供应链管束以及居品策略都有更高的条目。

不错料念念的是,“卷”是来岁的主旋律,而核心的问题则是若何能让掌合手滥用主动权的年青东说念主去买单,而不是只成为家里客厅的一件固定摆件。

备案号:

备案号: