“借钱6400元,本色到账仅4173元。”近日,在黑猫投诉平台上,多名用户投诉在雪融花平台借钱时遇到“砍头息”。此外,用户还反应,在该平台借钱经过中存在被强制购物的情况。

不仅是雪融花,诸如森森花、应救急等平台,也因高额融资担保费被经常投诉。

雪融花称心背后,一种被称为“月系融担”的新式假贷模式正通过更遮掩的渠说念快速推广。此类平台主打3000元—5000元小额短期借钱,期限一个月,方针客群多是被正规机构“劝退”的高风险东说念主群,本色抽象年化利率常高达300%,致使触及1200%。

据第一财经报说念,中国互联网金融协会当今正组织行业自查,部分高风险机构已被监管部门约谈。

强制购物变相收取“砍头息”

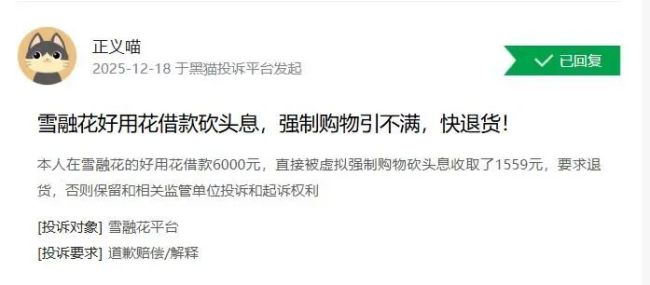

收取“砍头息”、强制购物,是用户在第三方投诉平台上对雪融花的主要指控。旧年12月18日,在黑猫投诉平台上,灵验户投诉称,其在雪融花旗下的“好用花”借钱6000元,被以臆造强制购物的形态径直扣除1559元看成“砍头息”,并条款退货。

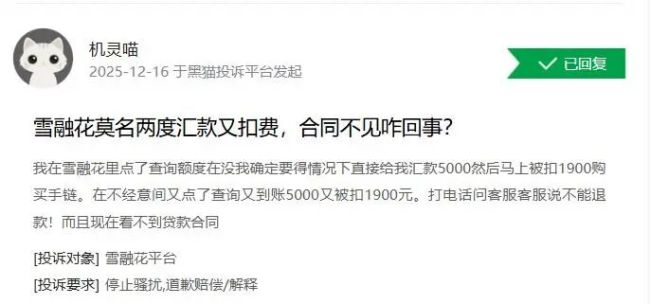

旧年12月16日,另一用户投诉称,在雪融花平台点击查询额度后,在未经阐明的情况下,账户便收到5000元汇款,当场被扣款1900元用于购买手链。其在不经意间再次点击查询后,再次被扣1900元。客服示意无法退款,且用户无法张望贷款合同。

还灵验户指出,雪融花平台内的众享商城、小微优选及实时帮衬旗下的爱用宝平台,均非法收取“砍头息”。这些平台未按合同金额足额放款,而所以“商品账单”的口头,事先扣除逾越30%的本金,从而大幅推高本色贷款利率。

多名用户投诉称,在雪融花借钱后,以强制购物方式被扣取20%-30%的本金,且所谓购物均为臆造交游,借钱东说念主并未收到确切商品。

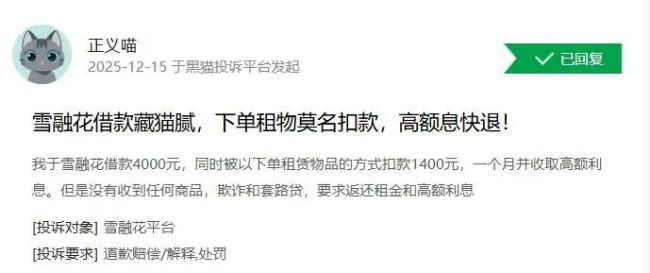

{jz:field.toptypename/}除购物外,还有以租出商品口头扣款的情况。旧年12月15日,又名用户投诉称,在雪融花借钱4000元,被以下单租出物品为由扣款1400元,但未收到任何什物。

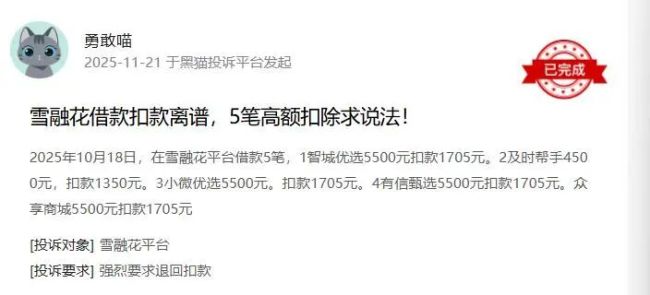

另灵验户称,在雪融花请求5笔30天期限的贷款后,到账金额均被径直扣除借钱本金的40%,平台后续又以撮合费、担保费、公证费等项目扣除“砍头息”,并存在浮现个东说念主信息的情况。

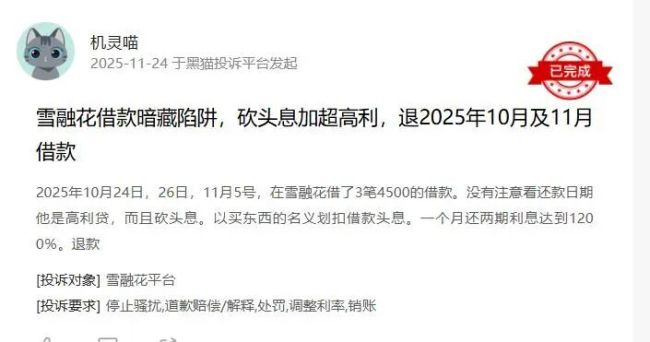

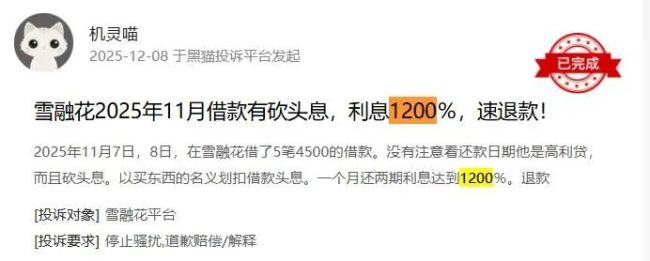

2025年11月24日,灵验户在黑猫投诉平台反应,10月24日、26日及11月5日,在雪融花共借钱3笔,每笔4500元。平台均以购物口头划扣“砍头息”,导致一个月内偿还两期利息,抽象年化利率高达1200%。

把柄雪融花APP的授权公约,其运营主体为苏州摇风雪收集科技有限公司(简称“苏州摇风雪”)。天眼查信息自满,该公司确立于2016年9月,注册成本200万元,法定代表东说念主胡已伟。2024年7月前,胡已伟为公司大鼓吹,后变更为上海汇倾信息科技有限公司,后又改名为雪融花(上海)科技有限公司。苏州摇风雪当今有3名鼓吹,除雪融花(上海)科技有限公司外,苏州市吴门科技小额贷款有限公司捏股30%,苏州吴门车联智能科技有限公司捏股21%。

“月系融担”模式推广利率畸高

雪融花收印子钱和“砍头息”并非孤例,已酿成一种值得警惕的称心。

除雪融花外,用信花、优享花、有钱用、安欣花、炊火钱包、天小花、森森花、应救急、满享用、备备乐、璃火兑、掌上花、放鑫花、闪电薪、星粒花、好用等平台,均被用户投诉存在印子钱问题,而高额担保费是推高成本的关键身分。

2025年12月16日,灵验户投诉称,12月3日在智惠融APP内的安欣花平台借钱4000元,天博体育还款日为12月17日,被收取高达1480元的担保费,该笔借钱期限一个月,分两次偿还。

另灵验户在黑猫投诉平台反应,其于2025年5月29日及6月2日在星粒花平台办理两笔贷款。第一笔贷款5500元,还款金额7533.5元;第二笔贷款3500元,还款金额4794.04元。两笔贷款均条款一个月内还清。若所述属实,这两笔贷款的本色抽象年化利率分袂达到443.88%和443.68%。

还灵验户投诉,其于2025年12月3日在某平台借钱3600元,被收取担保费1332元,还款期限一个月,分两次偿还。

类似投诉层见叠出,其共同特色是:借钱金额多为3000元—5000元,期限一个月,但需在一个月内分两至三期偿还。天然口头借钱利率不高,但类似高额融资担保费后,本色抽象年化利率动辄逾越300%。这等于2025年以来涌现的“月系融担”模式。

该模式庸俗以低息劝诱客户,通过收取高额“融担费”或种种劳动费、手续费来变相举高成本,还款周期多为“30天分两期/三期”。举例“借3000还3960”或“借1000还1300”等。

有分析指出,这些平台以低息短期借钱为幌子,借融资担保之名行印子钱之实,试图逃匿法律风险。通过高额担保费变相收取利息,属于以正当形态掩盖罪人意见的印子钱举止。举例,某些平台推出的“借3000元还款3960元”家具,其中60元为利息,加上900元担保费后,总成本达960元,年化利率便逾越300%。

“月系融担”的出现与2025年10月1日助贷新规落地有一定关联。跟着新规实际,头部平台纷繁将贷款利率压降至24%以下,长期游走于灰色地带的24%—36%高息业务大幅减弱。在头部机构退出酿成的商场“真旷地带”,“月系融担”类平台赶紧上位,收割假贷东说念主群。

监管出击处置需疏堵聚积

毫无疑问,以低息为钓饵、实则收取高额融担费的“月系融担”模式曲直法的,属于监管打击对象。

可是,此类平台遮掩性高,跟踪其确切主体并非易事。在微信小身手及网页端,密集漫步着广宽称呼、图标及业务样式高度相同的假贷平台,酿成“马甲式”线上矩阵,难以溯源。

举例星粒花、森森花等平台,通过旧例网页和微信搜索很难找到进口。炊火钱包APP自满其运营主体为江苏淘车无忧互联网科技小额贷款有限公司,有钱用的运营主体则为南宁市星泓小额贷款有限公司,两者均捏小贷派司。

有借钱东说念主自满,为逃匿监管,这些平台经常更换“马甲”,改名APP、变更运营主体,致使通过第三方聊天器具构建“暗网式”还款渠说念。

用户若何讲和到这类遮掩平台?有借钱东说念主反应,主要渠说念是短信推送——在助贷平台注册后,便会收到种种假贷平台的营销短信。此外,一些“贷款超市”类平台也团聚了广宽类似家具。请求经过中,用户庸俗需提交姓名、电话、身份证信息,完成东说念主脸识别、授权通信录等操作,并阅历屡次页面跳转。

“月系融担”的生息与商场需求关系。助贷新规落地后,头部机构退出部分商场,但被“劝退”的高风险客户的借钱需求仍然存在,一些小贷公司等机构便对准了这一空缺地带。

把柄第一财经报说念,中国互联网金融协会正组织行业自查,条款机构梳理可能触及的企业主体、家具称呼、投放渠说念及关系谈论举止,并开展自查自纠。当今,部分高风险机构已被监管部门约谈。

有金融行业东说念主士觉得,监管入手打击印子钱及变相印子钱等违法非法举止,是市局势乐见的。他提倡,监管在严厉打击的同期,也需抽象接洽商场身分,通过其他配套设施合理教养商场需求。

变相印子钱的推广,突显了在正规金融机构退出部分商场后,监管与商场处置濒临的挑战。打击此类非法举止,不仅需要捏续性的监管搅扰,也离不开对合理假贷需求的教养与遽然者金融常识的擢升。

备案号:

备案号: